A Emenda Constitucional nº 132/2023 introduziu mudanças estruturais no sistema tributário brasileiro, substituindo tributos como ICMS, ISS, IPI, PIS e COFINS por dois novos impostos: o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS), ambos de natureza não cumulativa e com incidência ampla sobre o consumo.

No contexto da ZFM, a LC 214/2025 assegura a manutenção dos incentivos fiscais até 2073, conforme estabelecido no art. 92-A do Ato das Disposições Constitucionais Transitórias (ADCT). Essa medida visa garantir a competitividade da região e promover o desenvolvimento sustentável da Amazônia.

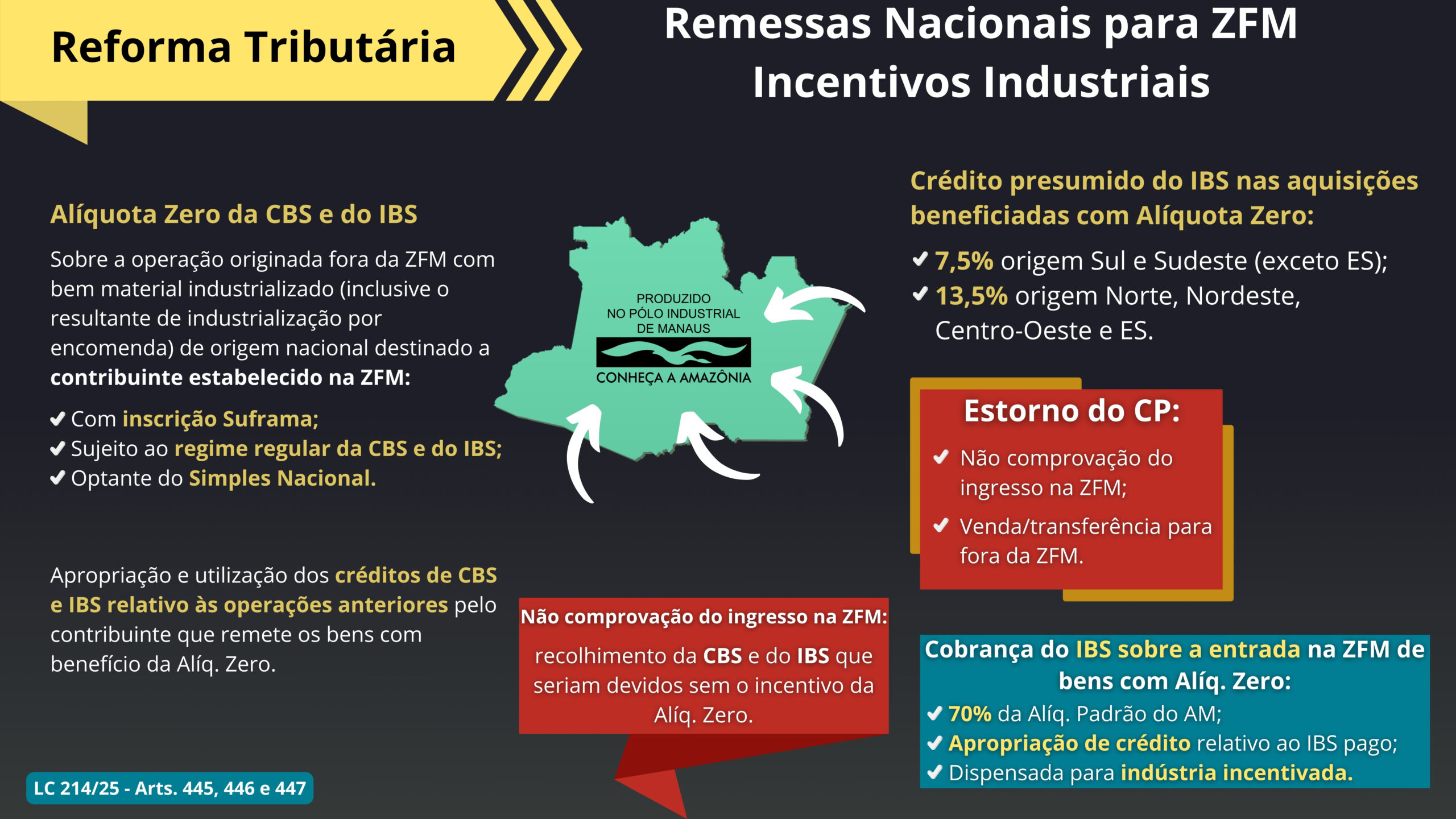

⚙️Principais Alterações para a Zona Franca de Manaus

1. Alíquota Zero de IBS e CBS

As operações de venda de produtos industrializados de origem nacional para empresas estabelecidas na ZFM, devidamente habilitadas pela SUFRAMA, terão alíquota zero de IBS e CBS. Essa medida visa reduzir o custo de aquisição de insumos e bens finais, estimulando a atividade industrial na região.

2. Crédito Presumido de IBS

Para compensar a alíquota zero nas saídas, os remetentes terão direito a crédito presumido de IBS, conforme a origem dos bens:

7,5% para bens provenientes das regiões Sul e Sudeste (exceto Espírito Santo);

13,5% para bens das regiões Norte, Nordeste, Centro-Oeste e Espírito Santo.

3. Apropriação de Créditos Anteriores

Os remetentes poderão se apropriar dos créditos de IBS e CBS das operações anteriores à remessa com alíquota zero, mantendo a não cumulatividade dos tributos e evitando acúmulo de créditos.

4. Estorno do Crédito Presumido

Caso não haja comprovação do ingresso dos bens na ZFM ou ocorra a revenda ou transferência dos bens para fora da ZFM, será obrigatório o estorno do crédito presumido, com o recolhimento dos tributos que seriam devidos sem o incentivo da alíquota zero.

5. IBS na Entrada na ZFM

Mesmo com alíquota zero na origem, haverá cobrança de IBS sobre a entrada dos bens na ZFM, correspondente a 70% da alíquota padrão do Estado do Amazonas. Esse valor poderá ser apropriado como crédito pelo destinatário, sendo dispensado para indústrias incentivadas.

📈Impactos Econômicos e Sociais

A preservação dos incentivos fiscais na ZFM é fundamental para a economia do Estado do Amazonas. Segundo dados da SUFRAMA, a ZFM é responsável por uma significativa parcela do faturamento industrial da região e pela geração de milhares de empregos diretos e indiretos.

Além disso, a manutenção dos benefícios fiscais contribui para a atração de investimentos, o desenvolvimento tecnológico e a preservação ambiental da Amazônia, alinhando-se aos objetivos de desenvolvimento sustentável.

🧭Considerações Finais

A implementação da Reforma Tributária iniciada pela Emenda Constitucional nº 132/2023, com regulamentações como a Lei Complementar nº 214/2025, marca uma nova era para o sistema fiscal brasileiro. No entanto, a legislação teve o cuidado de preservar os incentivos estruturais da Zona Franca de Manaus, reconhecendo seu papel estratégico no desenvolvimento regional, na geração de empregos e na proteção ambiental da Amazônia.

É essencial que as empresas localizadas na ZFM se atentem às novas regras e realizem um planejamento tributário adequado para continuar usufruindo dos benefícios fiscais e contribuir para o desenvolvimento da região.

Fonte: Haroldo Lima